Lire Loopscale : un protocole de prêt de carnet d’ordres sur Solana

Titre original : « Loopscale : Carnet d’ordres de prêt sur Solana »

Auteur : Compilé par Castle Labs

: Luiza, ChainCatcher

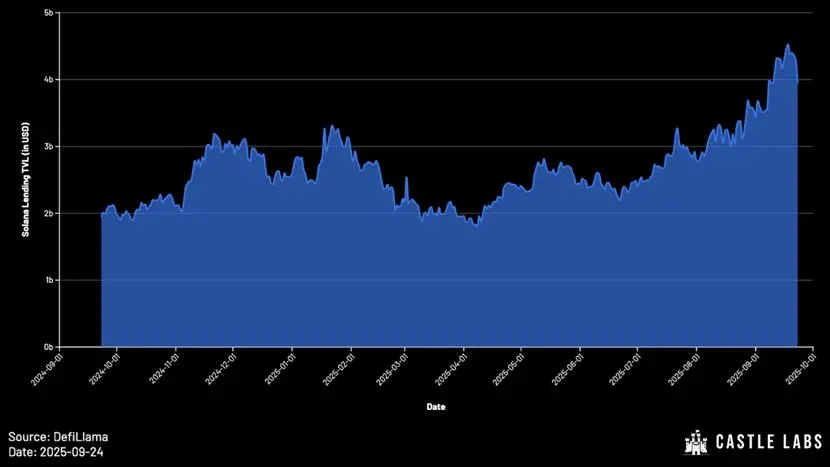

Malgré la valeur totale bloquée (TVL) de la DeFi d’Ethereum. ) est encore loin de son pic de 2021, mais la TVL de Solana a connu une croissance significative et est maintenant à un niveau record.

Les caractéristiques de l’écosystème Solana le rendent idéal pour les protocoles de prêt. Des protocoles comme Solend en sont la preuve, qui disposait de dépôts de près de 1 milliard de dollars dès 2021. Bien que l’effondrement de FTX ait eu un impact sévère sur le développement de l’écosystème de prêt de Solana dans les années qui ont suivi, les protocoles de prêt sur Solana ont fait preuve d’une forte résilience et ont engendré une nouvelle vague de croissance.

En 2024, la TVL du protocole de prêt on-chain Solana est inférieure à 10 milliards de dollars, et aujourd’hui, ce chiffre dépasse les 4 milliards de dollars. Parmi eux, Kamino est en tête avec une TVL de plus de 3 milliards de dollars, et Jupiter est en tête avec 7,5 Une TVL de 100 millions de yuans s’ensuit.

Cette étude analysera d’abord les limites des modèles de prêts basés sur les pools et l’essor d’autres modèles alternatifs. S’ensuit une plongée en profondeur dans la proposition de valeur de Loopscale, ses fonctionnalités uniques et les avantages pratiques qu’il apporte aux utilisateurs. Enfin, la tendance future de développement du marché du crédit est prospectée, et quelques questions qui méritent d’être réfléchies sont soulevées.

Les protocoles de prêt traditionnels

comme Aave et Compound utilisent couramment le modèle du pool : les utilisateurs injectent des liquidités dans le pool pour que d’autres puissent emprunter. Le taux d’intérêt est ajusté dynamiquement par l’algorithme en fonction du taux d’utilisation des fonds (montant total des emprunts/montant total des dépôts).

Au début, en raison des limites de l’architecture du réseau principal d’Ethereum, la flexibilité de conception de ces protocoles était limitée. Bien que le modèle de pool de fonds présente des avantages dans la phase de démarrage et d’assurance de la liquidité des actifs collatéraux, il présente des lacunes évidentes :

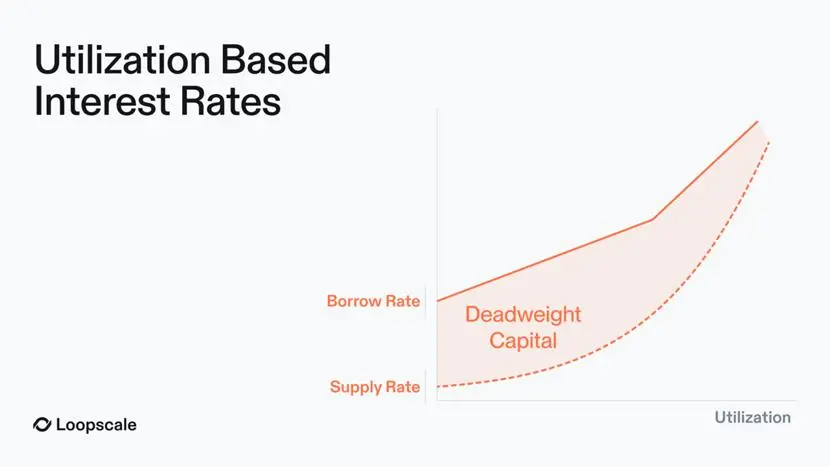

- Tarification approximative du risque : La courbe d’utilisation est un mécanisme de tarification « taille unique » qui est inefficace et peut finalement conduire à des conditions trop agressives (trop risquées) ou trop conservatrices (rendement trop faible). En fait, le taux d’intérêt du pool a tendance à être comparable à celui des actifs de garantie les plus risqués du pool.

- utilisation inefficace des fonds : Sur le marché des prêts groupés, seuls les fonds prêtés accumuleront des intérêts, mais les revenus d’intérêts doivent être distribués à tous les utilisateurs de dépôt. Cela signifie que les prêteurs gagnent en fait moins d’intérêts que les emprunteurs ne paient, créant ainsi un « capital d’aubaine ». En outre, les fonds inactifs du pool participeront également à la distribution des intérêts, élargissant ainsi l’écart mentionné ci-dessus.

Pour atténuer ces problèmes, Euler, Kamino (V2) et Morpho ( V1) et d’autres protocoles introduisent des coffres-forts organisés, où des gestionnaires professionnels allouent des fonds et fixent les taux d’intérêt.

Cette amélioration pragmatique peut être transformée sans qu’il soit nécessaire d’utiliser des protocoles de prêt pour refactoriser complètement la pile technologique, tout en résolvant certains des problèmes du modèle de pool. Dans le modèle de coffre-fort sélectionné, le coffre-fort est géré par un « conservateur » filtré qui possède des capacités professionnelles de recherche et de contrôle des risques, et qui est responsable de l’allocation du capital, de la sélection du marché, de la fixation des taux d’intérêt et de la conception de la structure du prêt. Les avantages de ce modèle sont les suivants :

- utilisateurs peuvent choisir différents gestionnaires de coffres-forts, chacun conçu pour un appétit pour le risque spécifique, et les utilisateurs n’ont pas besoin d’être exposés à tous les risques d’actifs pris en charge par le pool.

- liquidité est toujours dispersée sur plusieurs marchés distincts ;

(1) Coffres d’ouverture automatisés :

Pour les utilisateurs qui cherchent à rationaliser encore plus leurs opérations, Loopscale automatise les processus grâce à ses propres « coffres-forts organisés ». La liquidité injectée dans le coffre-fort est disponible sur tous les marchés approuvés par le gestionnaire, chacun avec un gestionnaire de risques chargé de définir un appétit pour le risque et des stratégies uniques.

Cette conception forme un système de stratégie différencié qui peut répondre aux besoins en matière de risque de différents utilisateurs : par exemple, certains utilisateurs peuvent être disposés à prendre des risques liés à la réassurance (par le biais du jeton ONyc) par le biais du coffre-fort USDC OnRe ; Les utilisateurs ayant un appétit pour le risque conservateur peuvent choisir de déposer des fonds dans le coffre-fort USDC Genesis, qui offre une solide diversification de la liquidité sur les marchés de Loopscale.

(2) Effet de levier renouvelable en un clic :

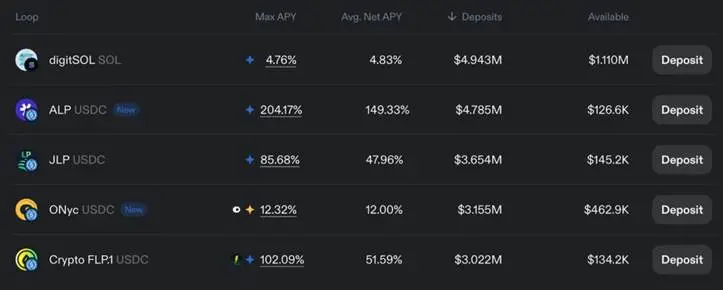

En plus des prêts traditionnels, Loopscale prend également en charge la fonction « Fund Circulation ». Grâce à cette fonction, les utilisateurs peuvent tirer parti des actifs productifs d’intérêts (y compris JLP, ALP, digitSOL, ONyc, etc.), et le principe spécifique est le suivant :

La logique de base du cycle du capital est qu’après avoir déposé des actifs en garantie, emprunte les mêmes actifs que les actifs en garantie, de sorte que la position initiale et les jetons empruntés puissent générer des revenus. L’effet de levier dont disposent les utilisateurs dépend du ratio prêt/valeur (LTV) du marché.

Si l’on prend l’exemple des tokens de staking liquide (LST), le processus traditionnel de circulation des capitaux est le suivant :

1Dépôt wstETH (ETH enveloppé et jalonné) ;

deux.Emprunter des ETH ;

3. Accès Échanger des ETH contre des wstETH ;

4. Épisode 4Empruntez à nouveau de l’ETH pour obtenir des rendements wstETH plus élevés.

Il est à noter que l’opération de capital renouvelable n’a de rendements réels que lorsque le rendement du LST est supérieur au taux d’intérêt annualisé d’emprunt.

Sur Loopscale, ce processus est simplifié en un seul clic, ce qui élimine la nécessité pour les utilisateurs d’effectuer manuellement des opérations en plusieurs étapes.

Grâce à la fonction de circulation de fonds, les utilisateurs peuvent maximiser l’APR des jetons portant intérêt.

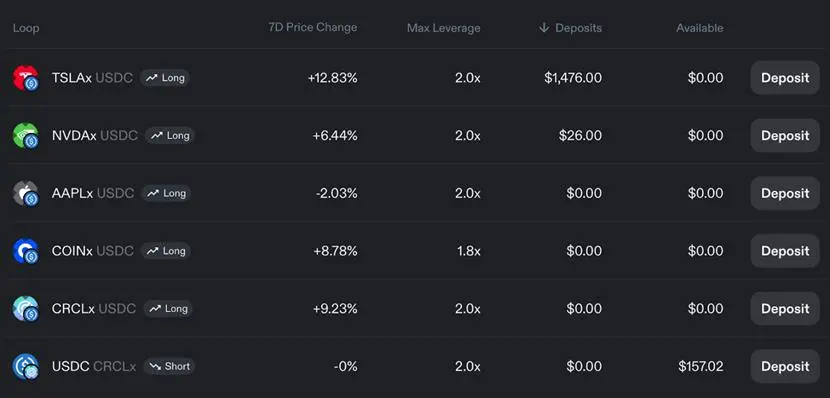

De plus, les cycles monétaires à effet de levier permettent aux utilisateurs de trader avec un effet de levier directionnel sur des actifs tels que les actions.

(3) Solutions aux lacunes du modèle de pool

(1) Le

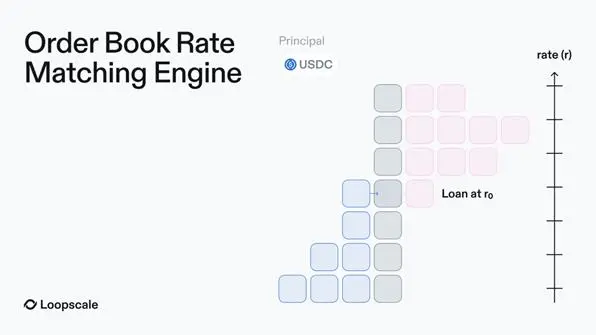

modèle de carnet d’ordres d’agrégation de liquidité peut résoudre le problème de la dispersion de la liquidité sur le marché du pool. Loopscale résout en outre le problème de la fragmentation de la liquidité dans le modèle du pool et la difficulté de réutiliser les fonds dans le modèle du carnet d’ordres précoces en créant un « marché virtuel ». Les prêteurs peuvent synchroniser les ordres en attente sur plusieurs marchés en une seule opération, sans être limités à un seul marché ou gérer plusieurs positions.

(2) Une tarification efficace

Chaque place de marché sur Loopscale est modulaire, avec des types d’actifs de garantie, des taux d’emprunt et des conditions indépendants. Cela signifie que les prêteurs peuvent fixer des taux d’intérêt sur des actifs de garantie et le principal spécifiques et ne sont plus limités par l’utilisation du capital. En fin de compte, le taux d’intérêt de chaque actif est ajusté de manière dynamique en fonction de l’offre et de la demande du marché dans le carnet d’ordres, qui peuvent être influencées par des facteurs tels que la volatilité des actifs.

Cette conception permet également d’atteindre les objectifs suivants : réduire au minimum les « fonds inefficaces » ; Assurez-vous que le taux d’intérêt d’emprunt et le taux d’intérêt des dépôts correspondent exactement (dans le modèle de pool, « les revenus d’intérêts doivent être distribués à tous les utilisateurs de dépôts, ce qui fait que les revenus du prêteur sont inférieurs aux frais de débit », tandis que sur Loopscale, les intérêts ne sont payés qu’aux fonds réellement utilisés, ce qui permet d’obtenir une correspondance précise des taux d’intérêt) ;

En particulier, il faut soutenir les prêts à taux fixe et à terme fixe pour répondre aux besoins des utilisateurs institutionnels - les utilisateurs institutionnels sont souvent réticents à accepter des taux d’intérêt basés sur les fluctuations d’utilisation dans le modèle de pool.

(3) Optimiser l’utilisation du capital

Loopscale utilise le mécanisme « Optimiser le rendement » pour réduire les fonds inactifs en attente d’être appariés dans le carnet d’ordres. La logique est simple : Loopscale dirige ces liquidités inutilisées vers la plateforme MarginFi, garantissant que les prêteurs peuvent toujours « obtenir des rendements compétitifs » jusqu’à ce que l’appariement des ordres soit terminé.

(4) Prise en charge étendue des actifs L’équipe

Loopscale peut facilement s’intégrer à d’autres protocoles et tirer pleinement parti de la composition des actifs de Solana. Soutenir les actifs dont la liquidité est difficile d’accès sur le marché des pools.

(4) Avantages réels pour les utilisateurs

Les caractéristiques ci-dessus apportent des avantages tangibles aux utilisateurs : les utilisateurs peuvent contrôler entièrement les conditions du prêt, les actifs hypothécaires et le marché auquel ils participent pour obtenir une gestion affinée ; À mesure que le marché des prêts devient plus concurrentiel au niveau des taux d’intérêt, le modèle Loopscale présente un avantage par rapport à la tarification basée sur l’utilisation du pool : en appariant directement les ordres, les taux d’intérêt peuvent être alignés avec précision, ce qui permet aux emprunteurs et aux prêteurs d’économiser à la fois les emprunteurs et les prêteurs.

Loopscale

s’attaque aux inefficacités du modèle de pool en combinant la flexibilité du carnet d’ordres avec un marché modulaire, offrant aux utilisateurs des taux d’intérêt personnalisés, des prix de garantie optimisés et des outils de gestion des risques.

À mesure que la DeFi s’étend aux capitaux institutionnels et aux actifs pondérés en fonction des risques, le modèle du carnet d’ordres deviendra une infrastructure importante pour l’expansion des prêts on-chain. Loopscale a soutenu un large éventail d’actifs pondérés en fonction des risques et exotiques et continue d’étendre sa coopération. Le nouveau marché n’a besoin que d’oracles et de liquidités initiales (qui peuvent être fournies par des coffres-forts ou des prêteurs individuels), et la barrière à l’entrée est considérablement abaissée.

Actuellement, l’écosystème Solana bénéficie de l’adoption généralisée de nouveaux prototypes de jetons, y compris des milliards de dollars de LST, de dérivés de jalonnement liquide (LRT) et de jalonnement SOL (déjà 60 % de l’offre totale de SOL), les positions de liquidité, les actifs RWA, etc. Dans ce contexte, l’abaissement du seuil d’accès aux nouveaux actifs en garantie est la clé de l’amélioration de l’efficacité des marchés. La viabilité du modèle de prêt de carnet d’ordres a été largement reconnue par le marché – des protocoles tels que Morpho ont introduit une conception similaire dans leurs versions V2.

Bien que Loopscale devrait lancer un projet en 2025 en avril May (peu de temps après le lancement) a été piraté, mais l’équipe a fait preuve d’une grande résilience et tous les fonds ont été récupérés. Il est important de noter que la gestion de sûretés complexes comporte intrinsèquement des risques, tant au niveau opérationnel qu’au niveau de l’interface utilisateur, et qu’une évaluation et un contrôle suffisants des risques sont nécessaires. Si ces défis sont correctement relevés, Loopscale devrait tirer parti de la pile technologique de Solana pour optimiser son architecture et faire progresser en douceur l’échelle de la plateforme.